{kind=link}

Questa crisi è profondamente diversa da tutte le altre poiché per la prima volta dal dopoguerra riguarda il blocco dell’economia reale.

Può esistere un contagio sanitario che si estende da un singolo individuo, all’economia nel suo complesso? E’ possibile trovare un legame tra un virus, paradossalmente un organismo infracellulare, ed un sistema economico interconnesso e globale, fatto di milioni di imprese, aziende e lavoratori sparsi nel mondo? Sembrerebbero delle domande assurde all’apparenza.

Purtroppo guardando alla cronaca di questi giorni pare proprio così. Provo a spiegarmi meglio. Quella che stiamo vivendo non è una crisi come le altre. Si va bene, diranno in molti, quante volte ce lo siamo sentiti dire? Nel 1987 all’indomani del celeberrimo lunedì nero, oppure nel 1991 dopo la prima guerra del golfo. E poi nel 1997 con il default dei bond Russi e il fallimento di LTCM, il fondo gestito dai premi Nobel. Peggio ancora nel 2001 all’indomani del crollo delle torri gemelle con milioni di persone attonite di fronte ai teleschermi. O ancora nel fatidico 2008-9 all’indomani della fine di Lehman Brothers e dell’implosione dei bond legati ai mutui subprime. E poi di nuovo nel 2011 con la crisi greca e dei debiti sovrani o ancora dopo la Brexit nel 2016 e chi più ne ha più ne metta.

Dunque ci sarebbe da pensare che passata la buriana, questa sia invece l’ennesima occasione per fare ottimi investimenti. Da una ricerca condotta dalla Prof.ssa Jane Carlton e dai suoi colleghi della New York University, si è addirittura arrivati a sostenere che il contagio del virus possa esser collegato alla forma più elementare di attività economica: l’uso del contante. Lei ed il suo team hanno selezionato un campione di ottanta banconote da un dollaro dalle quali è stato sequenziato il DNA presente ricostruendo la biodiversità sulla cartamoneta. È emersa una grandissima presenza di microbi, la maggior parte fortunatamente innocui, ma altri potenzialmente ben più pericolosi. In totale sono stati identificati oltre 3.000 ceppi batterici, incluse alcune specie resistenti agli antibiotici. Ma la cosa ancor più sorprendente è che solo il 20% del DNA rinvenuto, è risultato appartenere a specie di batteri conosciuti prima. Immaginate quindi nei secoli passati quando le norme igieniche erano assai meno avanzate e l’uso del contante molto più diffuso, come quegli apparentemente innocui foglietti di carta colorata, abbiano potuto contribuire al diffondersi delle malattie.

Ma che c’entra l’uso del contante con la caduta dell’economia e la propagazione di un virus dagli umani al sistema nel suo complesso?

In effetti, a ben guardare esiste un comune filo denominatore tra tutti questi eventi storici che fa riflettere: o si è trattato di crisi di fiducia legate ad un singolo evento inatteso, oppure causate dal sistema finanziario per un eccesso di ottimismo che ha fatto scoppiare delle bolle gonfiate da tempo.

Ora torniamo al ragionamento iniziale, e pensiamo all’economia, fonte generatrice di ricchezza e sulla quale si poggia la finanza, come fosse il corpo di un essere umano; un atleta abituato a correre e a battere ogni anno record su record. Il virus insinuatosi in molte sue cellule ne sta causando la morte, ma lui nei primi tempi quando la malattia era solo agli inizi, ha provato a curarsi da solo. Poi è dovuto intervenire il medico che dapprima ha minimizzato, dicendo che il paziente era sano come un pesce, in quanto a parte un piccolo raffreddore non si vedeva nulla di anomalo. Poi all’aggravarsi dei sintomi lo stesso medico scoperto il virus ed il rischio di contagio, si è fatto prendere dal panico ed ha iniziato a isolare dapprima le cellule infette, che nel nostro esempio sono i singoli cittadini di alcune zone di focolaio, e poi passo a passo, interi organi/nazioni vitali, portando il paziente in coma, intubato ed inerte. Nel frattempo sono dovuti intervenire altri specialisti abituati a curare malattie polmonari ben conosciute del passato, che hanno iniziato a somministrargli antibiotici.

Ma questo non è un batterio, ma un virus.

Un po’ come stanno facendo le Banche centrali, con dosi da cavallo di queste medicine, sotto forma di iniezioni di liquidità e ricorso a manovre in deficit. Ma questo non è un batterio, ma un virus. E questa crisi è profondamente diversa da tutte le altre poiché per la prima volta dal dopoguerra riguarda il blocco dell’economia reale, con filiere economiche e Nazioni intere che si sono fermate, portandole sul ciglio del collasso.

La prova sta in ciò che è accaduto sui mercati finora. A fronte dell’immissione di circa 1 trillion tra la FED e la BCE nei giorni appena successivi allo scoppio della pandemia, l’S&P 500 ha perso il 13% e le borse europee hanno registrato i maggiori ribassi della loro storia di sempre. Anche dopo il divieto di vendere allo scoperto le borse hanno ripiegato.

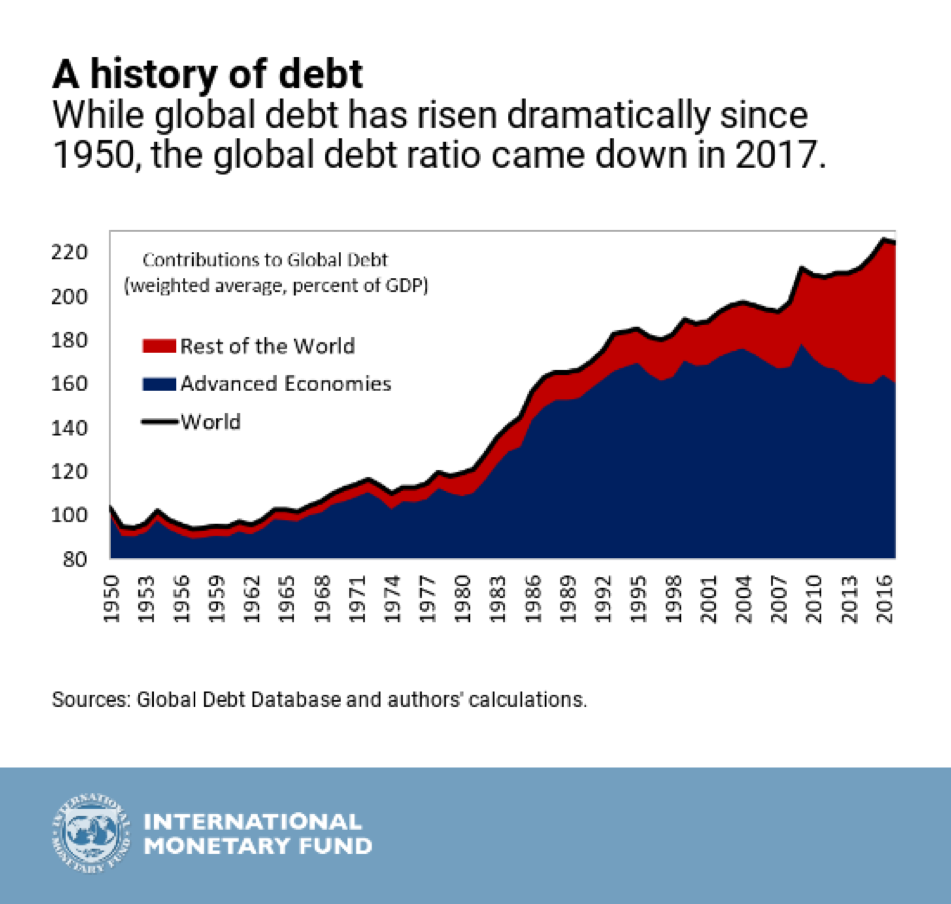

Dunque le misure del passato sembrano dare effetti diametralmente opposti a quanto auspicato. Ma perché?! Questo è il vero bandolo della matassa. Perché con interi settori dell’economia in ginocchio e filiere produttive bloccate, le aziende a breve sono destinate a pubblicare risultati molto deludenti, con utili in calo verticale, e moltissime addirittura in perdita. Dunque, siccome in ultima analisi le azioni seguono l’andamento dei profitti delle società, se quest’ultimi vengono a mancare i titoli non possono che continuare a scendere, in un vortice negativo come accaduto nel 1929 che le potrebbe portare una a una al fallimento. Questo è assai probabile per ragioni diverse ma analoghe in un mondo iperfinanziarizzato come quello di oggi. Anche qui in molti potrebbero ribattere che appena le misure delle banche centrali daranno i loro effetti piano piano tutto si normalizzerà e tornerà anzi a crescere come prima. C’è un però grosso come una casa, quello che gli anglosassoni definirebbero l’elefante nella stanza, ovvero il livello del debito pubblico globale.

Infatti, il rischio concreto è che l’eccessivo indebitamento di questo periodo storico crei (o possa creare) un loop di feedback negativo dove i governi non potranno più fare bilanci in deficit e se lo facessero dovrebbero aumentare le tasse strozzando ogni tipo di ripresa economica. Senza considerare poi i danni dovuti al ricorso alla leva finanziaria da parte di molti fondi d’investimento e banche d’affari.

Dunque aggiungere debito a debito, peraltro nel contesto di tassi negativi o prossimi allo zero non solo assomiglia all’iniezione di antibiotici ad un malato di virus, ma addirittura potrebbe essere la ricetta per accelerare la morte del paziente; come un’atleta già provato dai continui sforzi per migliorare i suoi record precedenti. Per una nazione che avesse un eccesso di debito ed un sistema produttivo che vuol beneficiare di credito sano, il rischio è proprio quello. Dunque sarebbe opportuno quantificare nel più breve tempo e dettaglio possibile, quali sono le perdite di fatturato delle aziende e del Pil nel suo complesso, causate dallo stop alla produzione, e da lì parametrare le riduzioni di debito conseguenti, per consentire al paziente economico di tornare nelle condizioni pre blocco.

D’altronde non si può pretendere che un atleta per quanto forte ed allenato, se finisce in coma intubato per settimane, possa tornare a correre da un giorno all’altro, come se nulla fosse accaduto. Peraltro allargando lo sguardo lasciare aperte le borse mentre l’economia è chiusa, è un po’ come far gareggiare un atleta concorrente quando il nostro è agonizzante in ospedale. Un assist a speculatori e ribassisti che operano ad armi impari.

Questa decisione che spetta agli organi della Borsa in concerto con le autorità politiche, per quanto sia una misura del tutto eccezionale non è impossibile tanto che accadde per diversi giorni alla borsa di New York a ridosso degli eventi successivi all’11 settembre 2001. Come tutti noi abbiamo accettato di farci limitare libertà personali sancite dalla costituzione, per il bene comune, anche gli azionisti dovrebbero accettare questo sacrificio per un futuro migliore.

Guardando al lato positivo, questo stop forzato, dovrebbe essere invece un’occasione epocale per tastare il polso della salute del sistema economico globale, provando ad innestare quei cambiamenti tanto auspicati già da prima.

Nella direzione quindi di un’economia sostenibile e attenta alle dinamiche ambientali, più moderna ed efficiente, coscienziosa della salute dei suoi cittadini e più solidale con quelle aree del pianeta che soffrono da tempo, anziché essere il pretesto per tornare al business as usual accettando qualsiasi danno collaterale ad esso associato. Secondo i dati forniti dall’OMS, pare che la mortalità da COVID-19 si attesti a poco più del 3% per chi ha manifestato sintomi evidenti. Ma le statistiche ci dicono anche che il virus potrebbe continuare a mutare e ripresentarsi tra un anno o due più aggressivo e mortale di prima.

Dunque pensare che una cura antibiotica possa aver salvato un paziente forte seppur affaticato da anni di corse senza sosta, che in realtà ha reagito con anticorpi che nulla hanno a che fare con le medicine somministrategli, rischia di essere un errore imperdonabile ed una di quelle occasioni che non si ripresenteranno più nella nostra storia. Sebbene l’imperatore Vespasiano abbia pronunciato la celeberrima frase “Pecunia non Olet” il denaro non puzza, a ben vedere non è proprio così e questa potrebbe essere l’occasione per dimostrarlo una volta per tutte!

Di Prof. Alex Ricchebuono, grande appassionato di Storia Economica ed Evoluzione Monetaria, scrive articoli e libri e da anni si occupa di divulgazione finanziaria.

Riproduzione riservata ©

Vedi anche https://www.asfinanza.com/virtus/